آیا تا به حال طعم تلخ رد شدن درخواست وام را به دلیل «رتبه اعتباری پایین» چشیدهاید؟ یا شاید در پیچوخم دریافت یک کارت اعتباری یا تسهیلات خرید کالا، به سد محکم اعتبارسنجی برخورد کردهاید؟ شما تنها نیستید. در سیستم مالی امروز ایران، رتبه اعتباری شناسنامه مالی شما و کلید طلایی برای باز کردن قفل فرصتهای بانکی است.

هرچه امتیاز اعتباری شما بالاتر باشد، بانکها و مؤسسات مالی با آغوش بازتری به استقبال شما میآیند. اما چگونه میتوان این امتیاز حیاتی را بهبود بخشید؟

کافی نت نووا در این راهنمای جامع و کاربردی، به اعماق سیستم اعتبارسنجی ایران سفر میکنیم، تمام عوامل تأثیرگذار بر روی امتیاز شما را کالبدشکافی کرده و ۳ راهکار عملی و کلیدی را به همراه نکات تکمیلی برای ساختن یک اعتبار درخشان به شما معرفی خواهیم کرد. اگر آمادهاید کنترل آینده مالی خود را به دست بگیرید، این مقاله را از دست ندهید.

رتبه اعتباری چیست و چرا مانند کد ملی اهمیت دارد؟

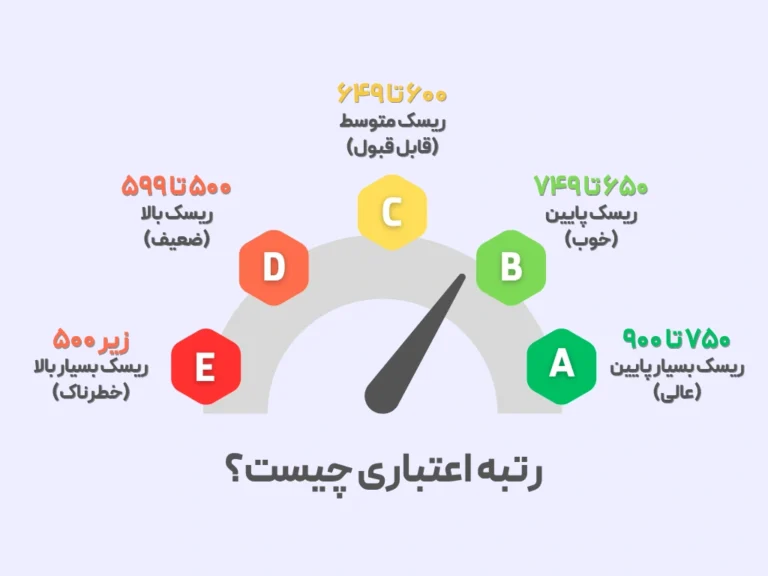

رتبه اعتباری (Credit Score)، که گاهی به آن امتیاز اعتباری نیز گفته میشود، یک عدد است که بین ۰ تا ۹۰۰ متغیر است. این عدد، کارنامه رفتار مالی شماست و به بانکها نشان میدهد که چقدر در بازپرداخت بدهیهای خود خوشقول و توانمند هستید. این امتیاز توسط شرکت اعتبارسنجی ایرانیان و بر اساس اطلاعات دریافتی از بانک مرکزی، قوه قضاییه و سایر نهادهای مالی محاسبه میشود.

مهم ترین عوامل تاثیر گذار بر رتبه اعتباری

سابقه تسهیلات بانکی

نحوه و زمانبندی بازپرداخت تمام وامها، از وام ازدواج و مسکن گرفته تا وامهای خرد.

تعهدات به عنوان ضامن

خوشحسابی یا بدحسابی فردی که شما ضامن او شدهاید، مستقیماً بر رتبه شما اثر میگذارد.

سابقه چکهای برگشتی

مهمترین نمره منفی در کارنامه شما که تأثیری ویرانگر دارد.

گردش و رفتار حساب بانکی

میزان فعالیت، میانگین موجودی و سلامت کلی حسابهای شما.

چرا رتبه اعتباری مهم است؟

✅ افزایش چشمگیر شانس دریافت تسهیلات: بانکها برای اعطای وام به شما صف میکشند.

✅ شرایط وام بهتر: احتمال دریافت وام با سود کمتر یا دوره بازپرداخت طولانیتر افزایش مییابد.

✅ فرآیند سریع و بدون دردسر: اعتبار بالا، مسیر بررسی پرونده شما را هموار و کوتاه میکند.

✅ دسترسی به خدمات ویژه: مانند کارتهای اعتباری با سقف بالاتر یا خرید اقساطی آسانتر از شرکتهای معتبر.

۳ راهکار کلیدی برای افزایش رتبه اعتباری در ایران

افزایش رتبه اعتباری یک مسابقه دوی سرعت نیست، بلکه یک ماراتن است که به صبر، نظم و انضباط مالی نیاز دارد. با تمرکز بر سه استراتژی زیر، میتوانید به مرور زمان امتیاز خود را به شکل چشمگیری ارتقا دهید.

خوشحسابی: شالوده اصلی اعتبار و چراغ راه آینده مالی شما

- پرداخت بهموقع: برگ برنده شما در ارتقاء رتبه اعتباری

مهمترین، سادهترین و در عین حال قدرتمندترین قانون در دنیای اعتبار، پرداخت بهموقع تعهدات است. سیستم بانکی ایران به شدت روی این موضوع حساس است و کوچکترین لغزشها را ثبت میکند، چرا که خوشحسابی نشاندهنده تعهد و مسئولیتپذیری مالی شماست. فراموش نکنید که رتبه اعتبارسنجی شما، بازتابی از رفتار مالی گذشتهتان است و هرگونه کوتاهی، میتواند درهای فرصتهای مالی آینده را به روی شما ببندد.

برای ارتقاء رتبه اعتباری، این نکات طلایی را آویزه گوشتان کنید:

اقساط وام را حتی یک روز هم به تأخیر نیندازید: برای تمام وامهای خود (مسکن، خودرو، خرید کالا، قرضالحسنه و هر نوع تسهیلات دیگر) یادآور (Reminder) روی تقویم موبایل یا سیستمهای مدیریت مالی خود تنظیم کنید. بهترین کار، پرداخت قسط ۲ تا ۳ روز قبل از سررسید است تا هرگونه مشکل احتمالی در سیستم بانکی یا اینترنت، مانع از پرداخت بهموقع نشود. حتی یک روز تأخیر هم به عنوان “تأخیر در پرداخت” در سابقه شما ثبت میشود و امتیاز منفی به همراه دارد. به یاد داشته باشید که سوابق پرداخت وام، از مهمترین فاکتورهای تاثیرگذار بر نمره اعتباری شما هستند.

از چک برگشتی مانند آتش فرار کنید؛ اعتبار شما در گرو مدیریت چک: چک برگشتی یک لکه سیاه پاکنشدنی و بسیار مخرب در سابقه شماست. قبل از کشیدن هر چکی، از موجودی حساب خود ۱۰۰% مطمئن شوید و همیشه مقداری موجودی اضافی در حساب خود برای پوشش خطاهای احتمالی نگه دارید. با قوانین جدید چک، تمام حسابهای فرد صادرکننده چک برگشتی مسدود میشود که این خود یک امتیاز منفی بزرگ دیگر است و زندگی مالی شما را مختل میکند. مدیریت هوشمندانه دسته چک، یک مهارت حیاتی برای حفظ و ارتقاء اعتبار شماست. یک چک برگشتی میتواند سالها شما را از دریافت تسهیلات بانکی محروم کند و تأثیری بسیار منفی بر رتبه اعتبارسنجی شما بگذارد.

قبوض و بدهیهای عمومی را کوچک نشمارید؛ هر پرداخت، یک قدم به سوی اعتبار بالاتر: پرداخت منظم قبوض آب، برق، گاز، تلفن، جریمههای رانندگی و مالیات، نشاندهنده مسئولیتپذیری مالی شماست و تصویری مثبت از شما در سیستم اعتباری ایجاد میکند. این پرداختها نیز در گزارش اعتباری شما منعکس میشوند و تأثیر مثبت خود را دارند. گرچه ممکن است به اندازه اقساط بانکی وزن نداشته باشند، اما مجموع این پرداختهای کوچک، تصویر کلی شما را کاملتر و مثبتتر میکند و به افزایش رتبه اعتباری شما کمک شایانی میرساند. پرداخت منظم و بهموقع این بدهیها، نشانهای از تعهد شما به تعهدات مالی است.

مدیریت هوشمندانه حسابها: نمایش ثبات مالی شما به بانکها

حسابهای بانکی شما، آینه تمامنمای رفتار مالیتان

نحوه تعامل شما با حسابهای بانکیتان، داستان سلامت مالی شما را برای بانکها روایت میکند. بانکها به دنبال مشتریانی با ثبات و قابل اعتماد هستند و مدیریت صحیح حسابها نقش کلیدی در ساختن این تصویر دارد. رعایت اصول زیر میتواند به شما در افزایش رتبه اعتباری و دریافت تسهیلات بانکی کمک کند:

حسابهای خود را زنده نگه دارید و گردش مالی فعال داشته باشید: حسابهای بانکی فعال با واریز و برداشتهای منظم، حتی با مبالغ کم، سیگنال مثبتی به بانک ارسال میکند. این فعالیت نشاندهنده جریان نقدینگی و مدیریت مالی پویاست. از راکد ماندن طولانیمدت حسابها، بهخصوص حسابهای اصلیتان، جداً خودداری کنید. یک حساب با میانگین موجودی مناسب و گردش مالی فعال، اعتبار شما را تقویت میکند و نشان میدهد که شما بهطور منظم با سیستم بانکی در تعامل هستید. این مورد بهطور مستقیم بر رتبه اعتبارسنجی شما تاثیرگذار است.

حسابهای قدیمی را مانند گنج حفظ کنید: سابقه، سرمایه شماست: تاریخچه یک حساب بانکی، مانند سابقه کار شماست. یک حساب فعال ۱۰ ساله با سابقه خوب، ارزش بسیار بیشتری از یک حساب جدید دارد. بانکها به سابقه طولانیتر و باثباتتر اعتماد بیشتری دارند زیرا نشاندهنده پایداری مالی شماست. هرگز حسابهای قدیمی و خوشسابقهی خود را نبندید، حتی اگر کمتر از آنها استفاده میکنید. این حسابها میتوانند بهعنوان یک پشتوانه اعتباری قوی عمل کرده و در هنگام درخواستهای آتی تسهیلات، به نفع شما باشند. حفظ سابقه بانکی مثبت و طولانیمدت از عوامل مهم در اعتبارسنجی است.

سیل درخواستها را متوقف کنید: هر استعلام، یک علامت سوال: هر بار که شما برای وام یا کارت اعتباری درخواست میدهید، بانک سابقه شما را استعلام میکند و این استعلامها در گزارش اعتباری شما ثبت میشوند. درخواستهای متعدد و پشت سر هم در یک بازه زمانی کوتاه، از دید بانک به معنای “استیصال مالی” و “ریسک بالا” تلقی میشود و میتواند چند نمره منفی برایتان به همراه داشته باشد. با برنامه و هدفمند درخواست دهید و از ارسال درخواستهای همزمان به چندین بانک خودداری کنید. پیش از هر درخواست، از شرایط خود برای دریافت تسهیلات اطمینان حاصل کنید. این موضوع به حفظ سلامت رتبه اعتباری شما کمک شایانی میکند.

بررسی مداوم و مدیریت هوشمندانه ضمانتها: سکان اعتبار شما در دستان شماست

ناوبری هوشمندانه برای حفظ و ارتقاء اعتبار

شما کاپیتان کشتی اعتبار خود هستید. باید دائماً وضعیت را رصد کرده و از خطرات احتمالی دوری کنید. مدیریت فعال و هوشمندانه اعتبار شخصی، یک مهارت حیاتی است که شما را قادر میسازد تا از داراییهای مالی خود محافظت کرده و برای آیندهای مطمئن برنامهریزی کنید. این بخش به شما کمک میکند تا با رصد دائمی و تصمیمگیریهای آگاهانه، رتبه اعتبارسنجی خود را در بهترین وضعیت نگه دارید:

گزارش اعتباری خود را بهصورت دورهای چک کنید: آگاهی، قدرت است! حداقل هر ۶ ماه یکبار (یا حتی فواصل کوتاهتر در صورت امکان) گزارش اعتباری خود را دریافت و بررسی کنید. این کار به شما کمک میکند تا از وضعیت خود آگاه باشید، تأثیر اقدامات مثبت خود را ببینید و اشتباهات احتمالی در گزارش (مانند اشتباه در مبالغ، اقساط ثبتنشده یا بدهیهای اشتباه) را بهسرعت شناسایی و رفع کنید. گزارش اعتباری شما، نقشه راه مالی شماست و بررسی منظم آن، شما را از هرگونه لغزش یا خطا مطلع میسازد. به یاد داشته باشید که بازبینی منظم گزارش اعتباری، یکی از مؤثرترین راهها برای حفظ سلامت مالی و افزایش رتبه اعتباری شماست.

در ضمانت کردن، بینهایت محتاط باشید: سرنوشت اعتبار شما در گرو دیگری: وقتی ضامن فردی میشوید، عملاً سرنوشت اعتبار خود را به خوشقولی او گره میزنید. اگر وامگیرنده اصلی اقساط خود را پرداخت نکند، این مسئولیت مستقیماً بر عهده شماست و هرگونه تأخیر در پرداخت از سوی وامگیرنده، مستقیماً رتبه اعتباری شما را تخریب خواهد کرد. قبل از پذیرش ضمانت، از توانایی مالی و مسئولیتپذیری فرد اطمینان کامل حاصل کنید و تا جای ممکن، کمتر ضامن دیگران شوید، مگر در موارد ضروری و برای افرادی که به آنها اعتماد کامل دارید. بهخاطر داشته باشید که یک اقدام نسنجیده در ضمانت، میتواند سالها بر سابقه اعتباری شما سایه افکند و دسترسی شما به تسهیلات آتی را با مشکل مواجه کند.

اعتبار ساختنی است، نه یافتنی؛ راهنمای جامع افزایش رتبه اعتباری

افزایش رتبه اعتباری در سیستم بانکی ایران یک پروژه بلندمدت است که با انضباط مالی و تعهد به خوشحسابی به نتیجه میرسد. این فرآیند یک شبه اتفاق نمیافتد، اما با دنبال کردن مستمر سه راهکار کلیدی که در این مقاله به آنها پرداختیم – پرداخت بهموقع تعهدات، مدیریت هوشمندانه حسابها و نظارت فعال بر گزارش اعتباری – شما میتوانید به مرور زمان امتیاز خود را ارتقاء داده و درهای جدیدی از فرصتهای مالی را به روی خود باز کنید.

خلاصه راهکارهای کلیدی برای ارتقاء رتبه اعتباری شما:

خوشحسابی و پرداخت بهموقع: این مهمترین ستون اعتبار شماست. اطمینان از پرداخت اقساط وامها حتی یک روز قبل از سررسید، دوری قاطع از چک برگشتی و پرداخت منظم قبوض و بدهیهای عمومی، پایههای اصلی یک سابقه اعتباری درخشان را بنا مینهند. هرگونه کوتاهی در این بخش، میتواند تأثیر منفی جدی بر رتبه شما داشته باشد.

مدیریت هوشمندانه حسابها: نحوه تعامل شما با حسابهای بانکیتان، داستانی از ثبات مالی شما را روایت میکند. فعال نگه داشتن حسابها با واریز و برداشتهای منظم، حفظ حسابهای قدیمی با سابقه خوب و پرهیز از درخواستهای متعدد و بیبرنامه برای تسهیلات، همگی به بهبود دیدگاه بانکها نسبت به شما کمک میکنند و امتیاز اعتباریتان را بالا میبرند.

بررسی مداوم و مدیریت هوشمندانه ضمانتها: شما کاپیتان کشتی اعتبار خود هستید. بررسی دورهای گزارش اعتباری برای آگاهی از وضعیت و شناسایی خطاها ضروری است. همچنین، نهایت دقت و احتیاط را در پذیرش ضمانت دیگران به خرج دهید، چرا که خوشقولی آنها مستقیماً بر اعتبار شما تأثیر میگذارد.

به یاد داشته باشید، اعتبار شما، ارزشمندترین دارایی مالی شماست. با سرمایهگذاری زمان و تلاش در مدیریت آن، نه تنها مسیر خود را برای دسترسی آسانتر به وامها و تسهیلات در آینده هموار میکنید، بلکه پایههای یک زندگی مالی باثبات و موفق را نیز بنا مینهید. آیا آمادهاید که کنترل اعتبار مالی خود را به دست بگیرید؟

سوالات متداول درباره پیدا کردن سری و سریال شناسنامه

رتبه اعتباری در ایران چگونه محاسبه میشود و چه عددی خوب است؟

رتبه اعتباری بر اساس سابقه بازپرداخت وامها، چکهای برگشتی، ضمانتها و بدهیهای عمومی محاسبه میشود. امتیازی بین ۶۵۰ تا ۹۰۰ عموماً به عنوان رتبه خوب و عالی در نظر گرفته میشود و شانس شما را برای دریافت تسهیلات بسیار بالا میبرد

چه مدت طول میکشد تا رتبه اعتباری من افزایش یابد؟این فرآیند تدریجی است. با رعایت مستمر خوشحسابی، معمولاً طی ۶ ماه تا یک سال میتوانید شاهد بهبود قابل توجهی در امتیاز خود باشید. هر قسط پرداخت شده در موعد مقرر، یک قدم مثبت است.

معمولاً در زمان تعویض، سری و سریال جدیدی برای شناسنامه صادر میشود.

آیا داشتن یک چک برگشتی رفع سوء اثر شده، هنوز تأثیر منفی دارد؟

بله. حتی پس از رفع سوء اثر، سابقه چک برگشتی تا چند سال در گزارش اعتباری شما باقی میماند و تأثیر منفی خود را خواهد داشت، هرچند با گذشت زمان از شدت آن کاسته میشود. بهترین راه، جلوگیری از برگشت خوردن چک است.

چگونه میتوانم یک اشتباه در گزارش اعتباری خود را اصلاح کنم؟

اگر متوجه مغایرتی در گزارش خود شدید (مثلاً بدهی تسویه شدهای که هنوز باز است)، باید با در دست داشتن مدارک تسویه حساب به بانکی که اطلاعات را به اشتباه ثبت کرده مراجعه کنید و از آنها بخواهید که اطلاعات شما را در سیستم بانک مرکزی اصلاح نمایند.

اگر تاکنون هیچ وامی نگرفتهام، رتبه من چند است؟

اگر هیچ سابقه مالی (وام، چک، ضمانت) نداشته باشید، شما دارای “سابقه اعتباری ناکافی” یا “فاقد رتبه” هستید. این وضعیت لزوماً بد نیست، اما خوب هم نیست، زیرا بانک اطلاعاتی برای ارزیابی ریسک شما ندارد. در این حالت باید با یک وام کوچک برای خود سابقه بسازید.

سوابق منفی (مانند تأخیر در پرداخت قسط) تا چه مدت در گزارش من باقی میماند؟

معمولاً سوابق منفی مانند تأخیر در پرداخت یا چک برگشتی، بسته به نوع و شدت آن، بین ۳ تا ۵ سال در گزارش اعتباری شما باقی میمانند و به تدریج از تأثیر آنها کاسته میشود.

آیا میزان درآمد یا موجودی حساب بانکی مستقیماً بر امتیاز اعتباری من تأثیر دارد؟

خیر. امتیاز اعتباری شما صرفاً رفتار شما در قبال بدهیها را میسنجد، نه میزان دارایی شما را. اما در هنگام درخواست وام، بانک علاوه بر رتبه اعتباری، میزان درآمد و توانایی شما برای بازپرداخت را نیز به عنوان یک عامل جداگانه و بسیار مهم بررسی میکند

اگر همسرم رتبه اعتباری پایینی داشته باشد، روی رتبه من هم اثر میگذارد؟

به طور کلی خیر. رتبه اعتباری هر فرد کاملاً شخصی و بر اساس کد ملی اوست. اما اگر شما ضامن همسرتان شده باشید یا یک وام مشترک دریافت کرده باشید، عملکرد ایشان در بازپرداخت مستقیماً بر رتبه شما نیز تأثیر خواهد گذاشت.

بستن حسابهای بانکی قدیمی چه تأثیری بر رتبه اعتباری دارد؟

بستن یک حساب قدیمی، به خصوص حسابی که سابقه خوبی داشته، میتواند تأثیر منفی داشته باشد، زیرا “طول عمر سابقه اعتباری” شما را کاهش میدهد. بهتر است حسابهای قدیمی و فعال خود را حفظ کنید تا قدمت و پایداری رفتار مالی شما را نشان دهند.